NIf c-5 PAGOS

ANTICIPADOS.

Esta

Norma de Información Financiera (NIF) tiene como objetivo establecer las normas

de valuación, presentación y revelación relativas al rubro de pagos anticipados

en los estados de posición financiera de las entidades. La NIF C-5 fue aprobada

por unanimidad para su emisión por el Consejo Emisor del CINIF en noviembre de

2010 para su publicación y entrada en vigor a partir del 1º de enero de 2011.

NORMAS

DE VALUACIÓN

Reconocimiento

– norma general

Los pagos anticipados deben

reconocerse como un activo por el monto pagado, siempre que sea probable que

los beneficios económicos futuros que estén asociados con tales pagos fluyan

hacia la entidad. Reconocimiento

inicial Los

pagos anticipados deben valuarse al monto de efectivo o equivalentes

pagados y reconocerse como activo a partir de la fecha en que se hace el pago.

Pagos

anticipados por servicios Al

momento de recibir los servicios, la entidad debe reconocer como un gasto en

resultados el importe relativo a los pagos anticipados efectuados para

reconocer dicho servicio. Por ejemplo: en el caso de los seguros, éstos se

pagan por anticipado ya que el propósito del seguro es comprar protección

proactiva en caso de que algún percance NIF C-5, PAGOS ANTICIPADOS © D. R.

CINIF NIF C-5 – 13 ocurra en el futuro; por lo tanto, conforme transcurra el

periodo de cobertura, debe aplicarse a resultados el importe del pago

anticipado que corresponda.

NORMAS

DE PRESENTACIÓN

Como

norma general, los pagos anticipados deben presentarse como el último rubro del

activo circulante cuando el periodo en el cual se espere obtener sus beneficios

económicos futuros es igual o menor a un año o al ciclo normal de operaciones

de la entidad. 50.2 Aquellos pagos anticipados por los cuales se espere obtener

beneficios económicos futuros en periodos superiores a un año o al ciclo normal

de operaciones de la entidad deben presentarse como parte del activo no

circulante.

NORMAS

DE REVELACIÓN

Atendiendo

a su importancia relativa, la

entidad debe revelar en notas a los estados financieros la siguiente

información sobre pagos anticipados:

a) su desglose;

b) las políticas que

utiliza para su reconocimiento contable; y

c) las pérdidas por deterioro y las

reversiones de pérdidas por deterioro.

VIGENCIAS

Las

disposiciones contenidas en esta NIF entran en vigor para ejercicios que se

inicien a partir del 1º de enero de 2011. Esta NIF deja sin efecto el Boletín C-5, Pagos

anticipados.

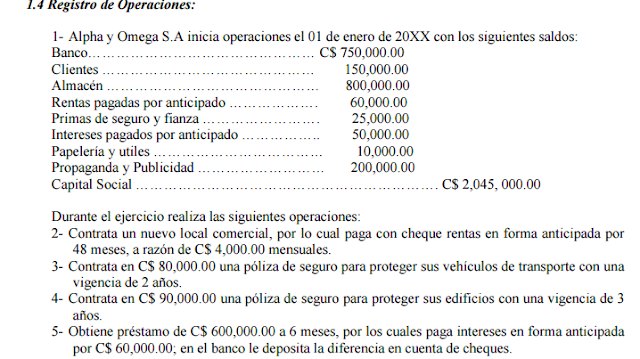

Ejemplo:

Ejemplo:

Bibliografía: HTTP://WWW.CCPM.ORG.MX/AVISOS/ANEXO_2_FOLIO54.PDF

No hay comentarios.:

Publicar un comentario